kalkül: Privatanteil bei Ausgaben richtig erfassen

- Aktualisiert:

- Funktionen

- Privatanteil

In diesem Guide zeigen wir, wie man den Privatanteil bei Ausgaben richtig erfasst. Die gute Nachricht: kalkül berechnet den Privatanteil in den meisten Fällen völlig automatisch.

Alle folgenden Beispielrechnungen beziehen sich auf eine Ausgabe von 600 € brutto, entsprechend 500 € netto (20 % USt).

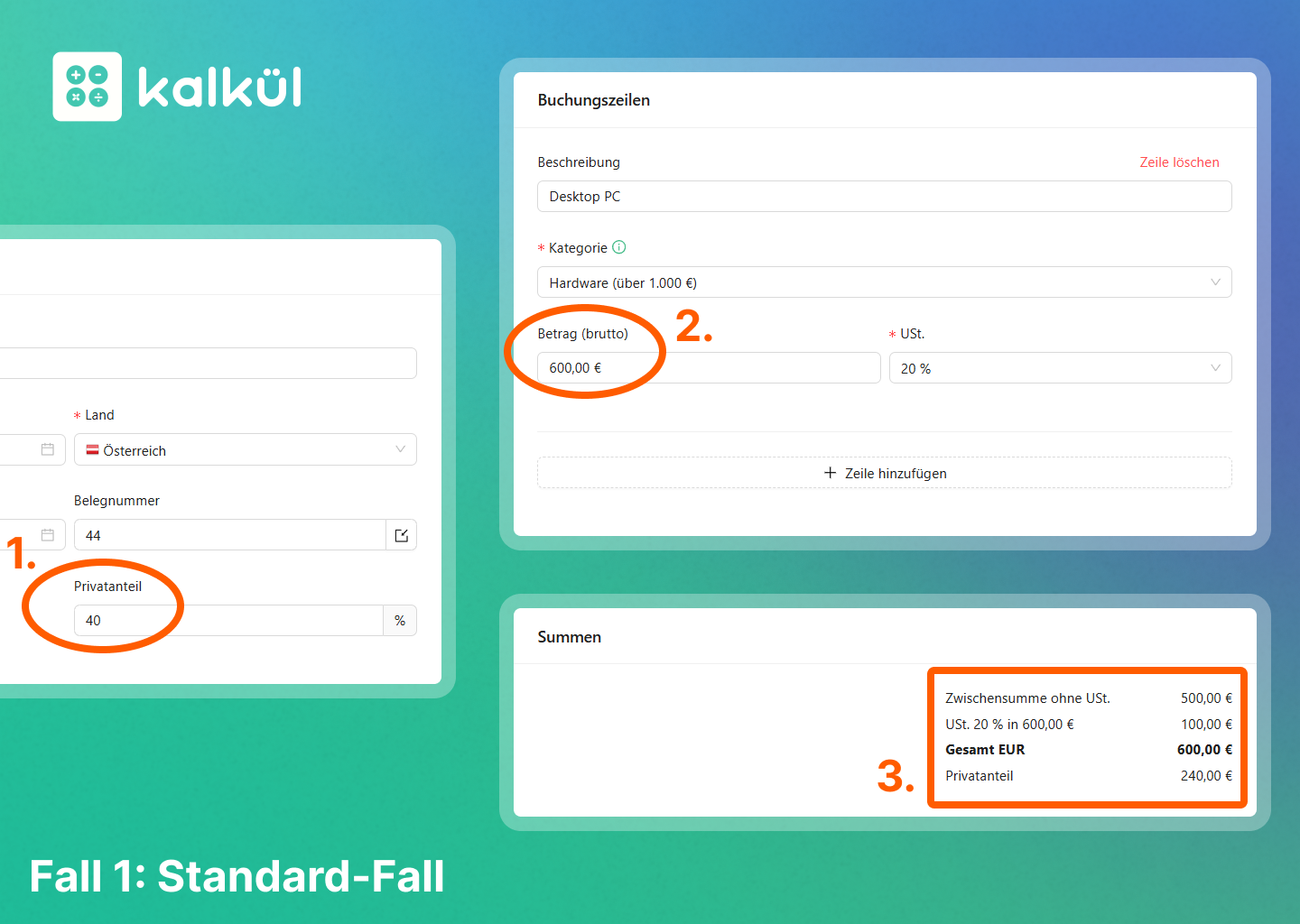

Fall 1: Betrieblicher Anteil zwischen 10 % und 100 %

Das ist der Regelfall: Sowohl der Nettobetrag als auch die Umsatzsteuer müssen anteilig entsprechend dem privaten Anteil berücksichtigt werden.

Bei einem Privatanteil von 100 % beträgt liegt keine betriebliche Ausgabe vor. Sie ist vollständig dem privaten Bereich zuzuordnen und daher nicht erfassen.

Beispiel

40 % Privatanteil: Der betriebliche Netto-Anteil beträgt somit 500,00 € × 60 % = 300,00 €. Die Umsatzsteuer davon 300,00 € × 20 % = 60,00 €. Insgesamt ergibt das eine Betriebsausgabe von 360,00 €. Der Rest bleibt privat.So buchst du den Privatanteil in kalkül:

Öffne die Ausgabe und klicke auf „Weitere Details“. Trage im Feld Privatanteil 40 % ein und fülle anschließend die restlichen Felder wie gewohnt aus. Kalkül zieht den Privatanteil automatisch ab und zeigt ihn in der Zusammenfassung.

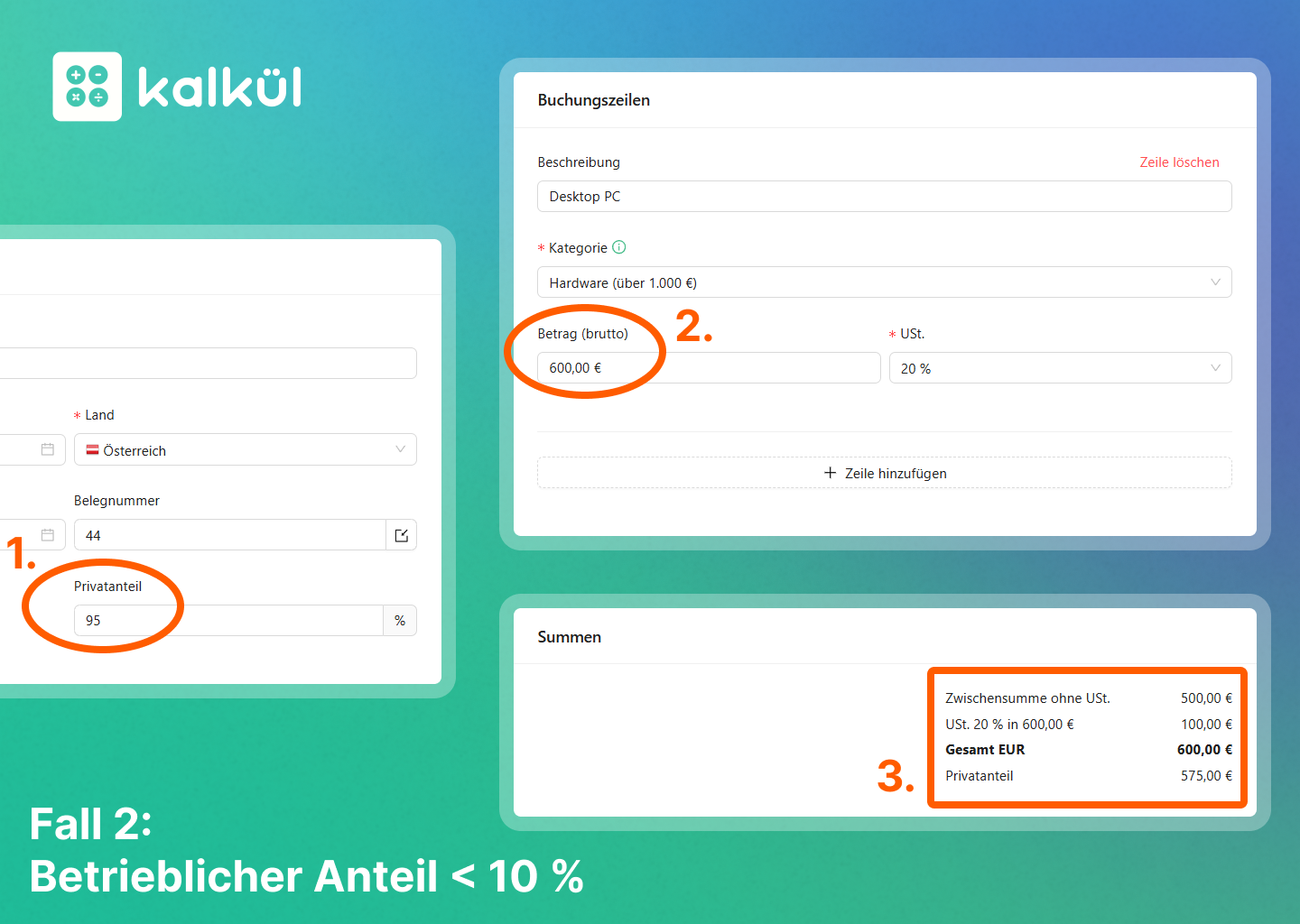

Fall 2: Betrieblicher Anteil < 10 %

Wenn der betriebliche Anteil unter 10 % liegt, darf üblicherweise keine Vorsteuer gelten gemacht werden. Nur der Nettoanteil gilt als Betriebsausgabe. Quelle: UStR 2000 § 12 UStG 1994

Beispiel

95 % Privatanteil: In diesem Fall ist die Umsatzsteuer nicht abziehbar und muss vollständig privat bezahlt werden. Der betriebliche Netto-Anteil beträgt 500,00 € × 5 % = 25,00 €. Dieser Betrag wird als Betriebsausgabe erfasst, der Rest bleibt privat.

So buchst du den Privatanteil in kalkül:

Öffne die Ausgabe und klicke auf „Weitere Details“. Trage im Feld Privatanteil 95 % ein und fülle anschließend die restlichen Felder wie gewohnt aus. Kalkül zieht den Privatanteil automatisch ab und zeigt ihn in der Zusammenfassung.

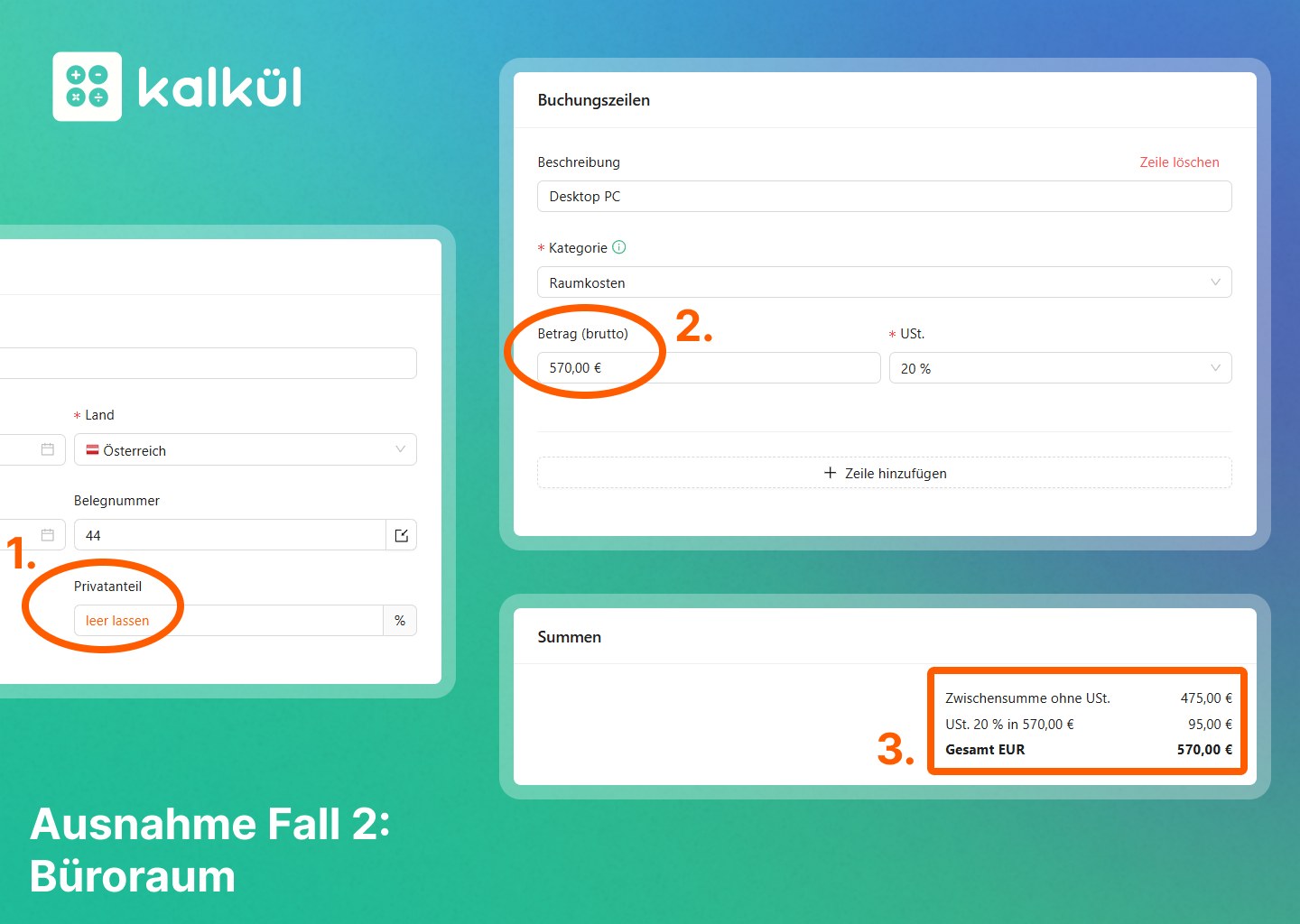

Ausnahme Fall 2: Büroraum

Eine Ausnahme zum Fall 2.) gilt bei Arbeitszimmern in der eigenen Wohnung (oder im eigenen Haus). Auch wenn der Raum weniger als 10 % der gesamten Wohnfläche ausmacht, ist der Vorsteuerabzug zulässig. Die übrigen Flächen gelten als privat und sind vom Vorsteuerabzug ausgeschlossen. Quelle: UStR 2000 § 12 UStG 1994

Voraussetzung: Der Raum wird ausschließlich betrieblich genutzt.

Beispiel

95 % Privatanteil: Der betriebliche Netto-Anteil beträgt 500,00 € × 5 % = 25,00 €. Die Umsatzsteuer davon 25,00 € × 20 % = 5,00 €. Insgesamt ergibt das eine Betriebsausgabe von 30,00 €. Der Rest bleibt privat.So buchst du den Privatanteil in kalkül:

Bei Raumkosten mit einem betrieblichen Anteil unter 10 % ist nur der bereinigte betriebliche Anteil zu erfassen. Das Feld „Privatanteil“ bleibt leer. Der private Anteil ist selbständig zu berechnen und abzuziehen, wie im Rechenbeispiel gezeigt.

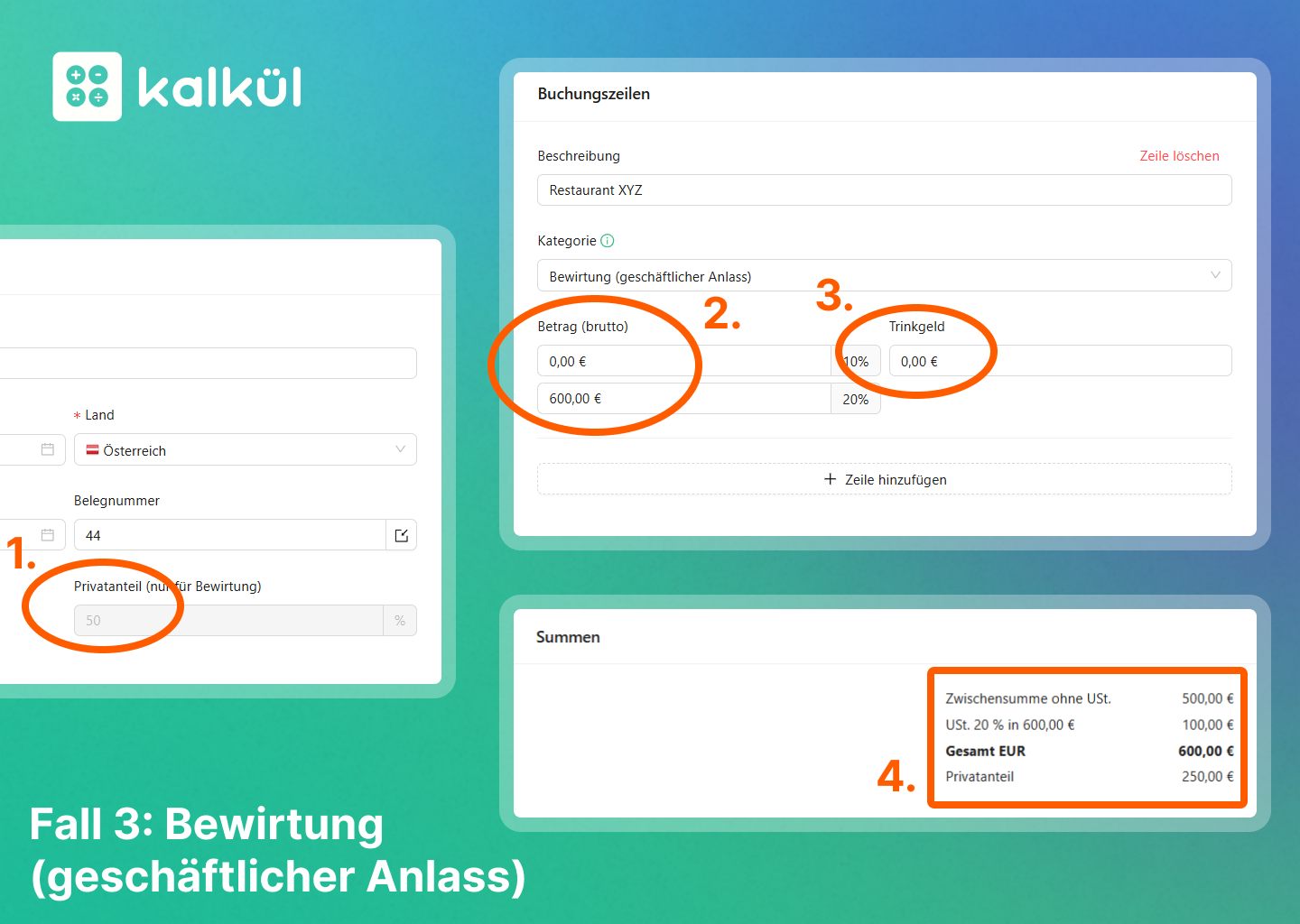

Fall 3: Geschäftsessen

Bewirtungskosten, etwa Geschäftsessen mit Kunden oder Partnern, zählen als betriebliche Ausgaben. Voraussetzung: Der berufliche Anlass überwiegt. Hier findest du unsere ausführliche Erklärung zum Privatanteil.

Bei Geschäftsessen entfallen 50 % der Netto-Kosten auf den betrieblichen Anteil. Ist das Trinkgeld separat auf der Rechnung ausgewiesen, sind davon ebenfalls 50 % abzugsfähig. Die Umsatzsteuer ist vollständig abzugsfähig.

Beispiel

50 % der Netto-Kosten entfallen auf den privaten Anteil. Der betriebliche Netto-Anteil beträgt 500,00 € × 50 % = 250,00 €. Die Umsatzsteuer der Ausgabe (100,00 €) wird vollständig als Betriebsausgabe erfasst. Insgesamt ergibt das eine Betriebsausgabe von 350,00 €.

So buchst du den Privatanteil in kalkül:

Wähle bei der Ausgabe die Kategorie Werbekosten → Bewirtung (geschäftlicher Anlass). Dadurch passt sich das Ausgabefeld an und zeigt zusätzlich ein separates Eingabefeld für das Trinkgeld an. Im Feld „Privatanteil“ ist kein Wert einzutragen, da der Privatanteil automatisch berücksichtigt wird.

Bei einer Bewirtung mit betrieblichem Anlass, z.B. Weihnachtsfeier oder Betriebsessen für Mitarbeiter, liegt kein Privatanteil vor. Diese Ausgaben sind zu 100 % abzugsfähig, daher muss kein Privatanteil erfasst werden.