Sozialversicherung für Selbstständige Österreich

- Michael Leister

- Aktualisiert:

- Unternehmensratgeber

- Sozialversicherung

In Österreich müssen sich Selbstständige bei der Sozialversicherung für Selbstständige (SVS) anmelden. Diese Pflichtversicherung beginnt mit dem Tag der Gewerbeanmeldung. Auch wenn die Gewerbebehörde Ihre Anmeldung automatisch an die SVS weiterleitet, müssen Sie sich innerhalb eines Monats selbst bei der SVS melden.

Worauf sollte man bei der SVS achten?

Als Faustregel gilt: Übersteigt Ihr Einkommen oder Umsatz die festgelegten Grenzen, sollten Sie rund 26,83 % Ihres Gewinns plus 155,40 € für die Sozialversicherung (Werte für 2026) einplanen. In der Praxis ist der tatsächliche Betrag etwas niedriger.

Um den tatsächlichen Betrag zu berechnen, müssen wir zuerst den Begriff „Beitragsgrundlage“ genauer betrachten. Doch bevor wir zu diesem Thema kommen, klären wir zunächst: Wer ist überhaupt bei der SVS versichert?

Wer ist bei der SVS versichert?

Bei der SVS sind unter anderem folgende Personen versichert:

- Einzelunternehmer

- Gesellschafter einer OG

- Komplementäre einer KG

- Gesellschafter einer GmbH/FlexKapG (als Geschäftsführer, wenn sie mehr als 25 % beteiligt sind)

- Ärzte, Apotheker, Patentanwälte und Ziviltechniker

- Neue Selbstständige wie Autoren, Trainer, Künstler, Journalisten, Physiotherapeuten und Psychotherapeuten

- Bauern und Forstwirte

SVS Beitragsgrundlage: Was ist das?

Die Beitragsgrundlage entspricht dem Einkommen + den vorgeschriebenen Sozialversicherungsbeiträgen.

Lassen Sie uns die beiden Teile näher betrachten:

- Einkünfte aus selbstständiger Arbeit: Das sind die Einkünfte, die im Einkommensteuerbescheid angeführt sind. Von diesem Betrag wurden die Sozialversicherungsbeiträge und der Gewinnfreibetrag bereits abgezogen. Grund: Im Einkommensteuerbescheid werden Sozialversicherungsbeiträge als Betriebsausgaben behandelt.

- Hinzurechnung der vorgeschrieben Beiträge zur Pensions- und Krankenversicherung: Da die Einkünfte um die Sozialversicherungsbeträge reduziert wurden, fließen sie nun wieder in die Berechnung ein. Verwendet werden dafür die vorgeschriebenen Beiträge. Es spielt keine Rolle, ob sie tatsächlich in diesem Jahr gezahlt wurden.

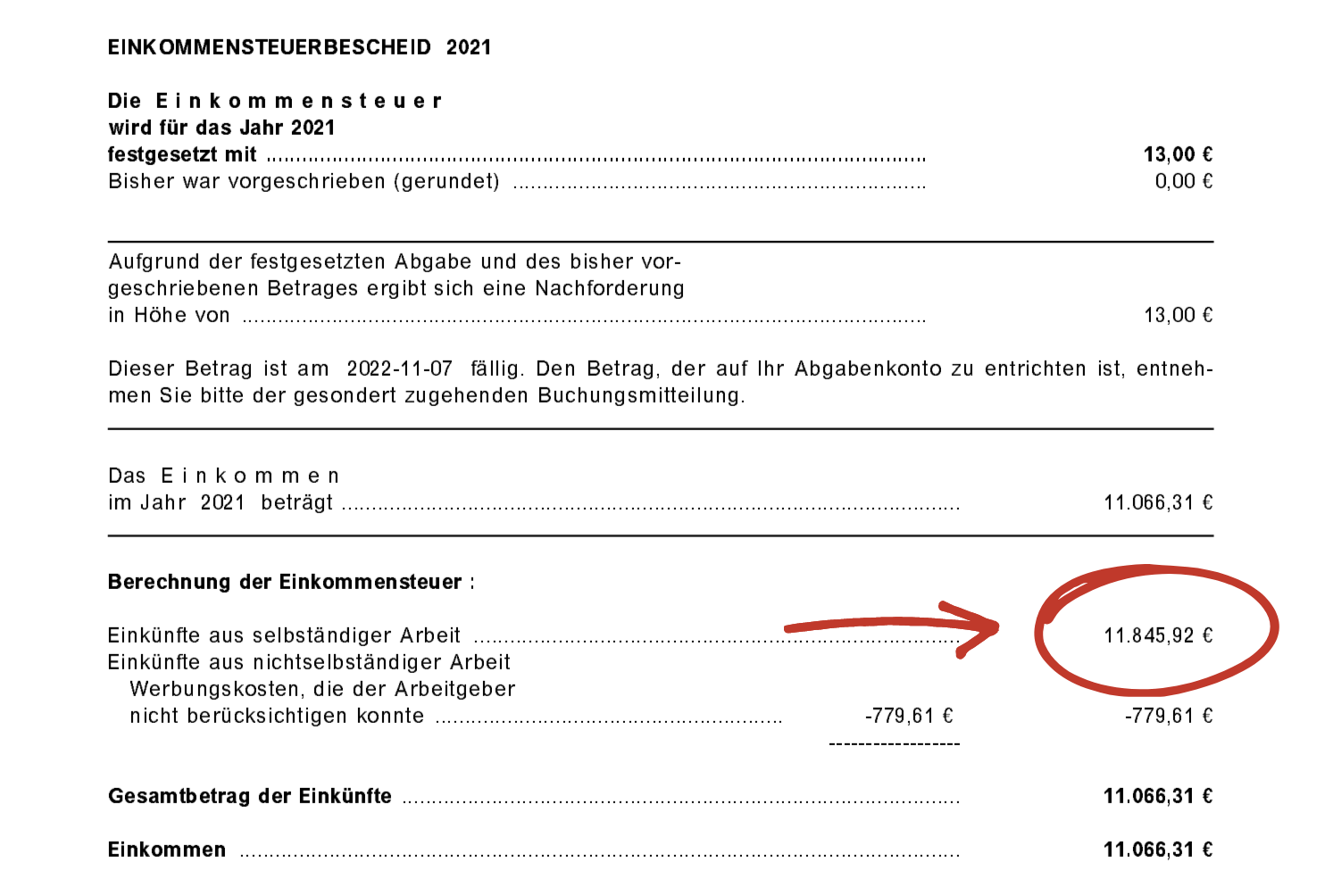

Im Bild unten sehen Sie, wo Sie die Einkünfte auf Ihrem Steuerbescheid finden können.

Die „Beitragsgrundlage“ dient als Basis für alle weiteren Berechnungen und hat eine obere und untere Grenze:

| Grenzen Beitragsgrundlage (2026) | |

|---|---|

| Mindestbeitragsgrundlage monatlich | 551,10 € |

| Mindestbeitragsgrundlage jährlich | 6.613,20 € |

| Höchstbeitragsgrundlage monatlich | 8.085,00 € |

| Höchstbeitragsgrundlage jährlich | 97.020,00 € |

Hier können Sie aktuelle und vergangene Werte der Beitragsgrundlage einsehen.

So funktioniert die Berechnung der vorläufigen Beitragsgrundlage

Zu Beginn des Jahres liegt noch kein Einkommensteuerbescheid vor. Deshalb verwendet die SVS eine „vorläufige Beitragsgrundlage“. Wie der Name schon sagt, ist diese nur vorläufig und gibt keinen genauen Hinweis darauf, wie viel Sie tatsächlich zahlen bzw. zurücklegen müssen. Sie wird später anhand des endgültigen Steuerbescheids angepasst.

Wie wird die vorläufige Beitragsgrundlage berechnet?

Hier werden zwei Fälle unterscheiden:

- Neue Versicherte: Für neue Versicherte wird die Mindestbeitragsgrundlage von 551,10 € monatlich als Basis verwendet. Das betrifft auch Personen, die vor drei Jahren noch nicht pflichtversichert waren. Oft kommt es später zu höheren Nachzahlungen.

- Bestehende Versicherte:

- Bei Personen, die vor drei Jahren bereits bei der SVS versichert waren, entspricht die vorläufige Beitragsgrundlage der endgültigen Beitragsgrundlage aus dem drittvorangegangenen Jahr (2023 für 2026).

- Die Summe wird mit dem Faktor 1.181 multipliziert, um die Inflation auszugleichen (Faktor für 2026).

- Das Ergebnis wird durch die Anzahl der Monate geteilt, in denen Sie im drittvorangegangenen Jahr versichert waren. So erhalten Sie die monatliche vorläufige Beitragsgrundlage.

Konkretes Beispiel:

Max war 2023 zehn Monate lang bei der SVS pflichtversichert und hat in dieser Zeit ein versicherungspflichtiges Einkommen (= Unternehmensgewinn) von 32.000,00 € erzielt. Dieser Wert entspricht der endgültigen Bemessungsgrundlage für das Jahr 2023.

Für 2026 wird dieser Betrag nun um 18,1 % erhöht.

Die vorläufige monatliche Beitragsgrundlage für 2026 beträgt also 3.779,20 € (37.792,00 € ÷ 10 Monate).

Wichtig: Wenn Sie auch die freiwillige Arbeitslosenversicherung zahlen, müssen auch diese Beiträge zur Berechnung hinzugefügt werden.

Da für die Berechnung die Einkünfte aus dem drittvorangegangenen Jahr verwendet werden, wird standardmäßig die Mindestbeitragsgrundlage für die Berechnung der ersten Jahre verwendet. Es kann im Laufe der Jahre zu höheren Nachzahlungen kommen.

Endgültige Beitragsgrundlage

Die vorläufige Beitragsgrundlage ist für Sie eigentlich nachrangig. Nur die endgültige Beitragsgrundlage gibt Aufschluss darüber, was Sie tatsächlich bezahlen müssen. Zwar haben Sie möglicherweise aufgrund der vorläufigen Beitragsgrundlage zunächst mehr Geld zur Verfügung, aber früher oder später erfolgt eine Nachbemessung.

Sobald der Einkommensteuerbescheid des Beitragsjahres vorliegt, wird die endgültige Beitragsgrundlage berechnet:

Die Einkünfte lt. ESt.-Bescheid werden mit den vorgeschriebenen Beiträgen zur Pension- (18,5 %) und Krankenversicherung (6,8 %) zusammengezählt. Dieser Betrag wird durch die Anzahl der Monate geteilt, die Sie in diesem Jahr versichert waren.

Das Ergebnis ist die monatliche endgültige Beitragsgrundlage für dieses Jahr.

Im Anschluss wird diese Beitragsgrundlage mit vorherigen, vorläufigen Beitragsgrundlage verglichen. Dieser Vorgang wird „Nachbemessung“ genannt. Er kann dazu führen, dass man Beiträge nachzahlen muss oder eine Gutschrift erhält.

Die wichtigsten Punkte im Überblick:

- Es ist ratsam, etwa 26,83 % des Unternehmensgewinns plus einen Fixbetrag von 155,40 € zurückzulegen. Mindestens sollten Sie jedoch 1.929,60 € einplanen. Der Mindestbetrag wird im nächsten Kapitel genauer erklärt.

- Tatsächlich liegt der Betrag etwas unter 26,83 %, da der Gewinnfreibetrag auch die versicherungspflichtigen Einkünfte reduziert.

- Zudem wird die Beitragsgrundlage nicht mit 26,83 %, sondern mit 25,3 % berechnet. Oder einfacher gesagt: Die Selbstständigenvorsorge (1,53 %) wird nicht nachbemessen. Das führt ebenfalls zu einer (geringfügigen) Reduzierung des zu zahlenden Betrags.

Woraus besteht die Sozialversicherung für Selbstständige (GSVG)?

Die Sozialversicherung besteht aus vier Teilen:

- Pensionsversicherung (PV): 18,5 %

- Krankenversicherung (KV): 6,8 %

- Selbständigenvorsorge (SV): 1,53 %

- Unfallversicherung (UV): Pauschalbetrag von 12,95 € pro Monat

- Der Beitrag zur Unfallversicherung ist ein fixer Betrag und bleibt unabhängig von der Höhe der Einkünfte gleich. Im Jahr 2026 beträgt er monatlich 12,95 €, jährlich 155,40 €.

Was muss man wirklich zahlen?

Die folgende Tabelle zeigt, wie viel Sie bei unterschiedlichen Einkommen für die Sozialversicherung zurücklegen sollten. Für eine individuelle Berechnung nutzen Sie am besten unseren Rechner für Einzelunternehmen.

Hinweis: Sozialversicherung und Gewinnfreibetrag sind miteinander verknüpft, weshalb die tatsächlichen Werte immer von der individuellen Situation abhängen – nämlich davon, was in den Vorjahren an Sozialversicherung bezahlt wurde. Für eine möglichst realistische Schätzung wird ein gleichbleibender Gewinn über die letzten Jahre angenommen.

| Unternehmensgewinn | Zu zahlen an SVS |

|---|---|

| 8.100,00 € | 1.929,60 € |

| 10.000,00 € | 2.343,36 € |

| 15.000,00 € | 3.454,56 € |

| 20.000,00 € | 4.565,76 € |

| 30.000,00 € | 6.788,28 € |

| 50.000,00 € | 11.450,88 € |

| 70.000,00 € | 16.482,72 € |

| 101.400,00 € | 24.382,92 € |

Disclaimer: Eine genaue Berechnung ist nur möglich, wenn auch die in den Vorjahren bezahlte Sozialversicherung berücksichtigt wird. Wir empfehlen, einen ausreichenden Sicherheitspuffer einzuplanen.

Liegt sowohl Ihr Einkommen als auch Ihr Umsatz unter den festgelegten Grenzen, muss nur die Unfallversicherung bezahlt werden.

Mindestbetrag und Maximalbetrag Sozialversicherung 2026

Die folgende Tabelle zeigt die tatsächlich zu zahlenden Beiträge für alle Bestandteile der Sozialversicherung für Selbstständige (PV, KV, SV, UV):

| Mindestbetrag | Maximalbetrag | |

|---|---|---|

| Monatlich | 160,80 € | 2.182,16 € |

| Quartalsweise | 482,40 € | 6.546,48 € |

| Jährlich | 1.929,60 € | 26.185,92 € |

Minimaler Beitrag zur Sozialversicherung 2026

Im Jahr 2026 liegt der Mindestbeitrag bei 1.929,60 € pro Jahr. Nach den Beträgen der Sozialversicherung müssen Sie zusätzlich Einkommensteuer von Ihrem Einkommen abführen.

So setzt sich der Mindestbeitrag zusammen:

| Sparte | Beitragsgrundlage | Mindestbeitrag | |

|---|---|---|---|

| Pensionsversicherung (18,5 %) | 551,10 € | 101,95 € | |

| Krankenversicherung (6,8 %) | 551,10 € | 37,47 € | |

| Selbstständigenvorsorge (1,53 %) | 551,10 € | 8,43 € | |

| Unfallversicherung (Fixbetrag) | 12,95 € | ||

| monatlicher Mindestbeitrag | 160,80 € | ||

| jährlicher Mindestbetrag | 1.929,60 € |

Maximaler Beitrag zur Sozialversicherung 2026

Sozialversicherungsbeiträge werden nur bis zu einem jährlichen Höchstbetrag von 26.185,92 € berechnet (2026). Für Einkommen über diesem Betrag ist also “nur noch” Einkommenssteuer fällig.

So setzt sich der Höchstbetrag zusammen:

| Sparte | Beitragsgrundlage 2026 | Beitrag | |

|---|---|---|---|

| Pensionsversicherung (18,5 %) | 8.085,00 € | 1.495,73 € | |

| Krankenversicherung (6,8 %) | 8.085,00 € | 549,78 € | |

| Selbstständigenvorsorge (1,53 %) | 8.085,00 € | 123,70 € | |

| Unfallversicherung (Fixbetrag) | 12,95 € | ||

| monatlicher Maximalbetrag | 2.182,16 € | ||

| jährlicher Maximalbetrag | 26.185,92 € |

Ab welchen Einkommens- und Umsatzgrenzen müssen Selbständige in Österreich Sozialversicherung zahlen (2026)?

Es gibt festgelegte Einkommens- und Umsatzgrenzen, die eine Sozialversicherungspflicht auslösen. Sobald Sie eine dieser Grenzen überschreiten, sind Sie zur Zahlung der Sozialversicherung verpflichtet.

| Jährliche Grenze | |

|---|---|

| Umsatzgrenze 2026 | 55.000,00 € |

| Einkommensgrenze 2026 | 6.613,20 € |

Als Selbständiger muss der Fixbetrag für die Unfallversicherung immer bezahlt werden. Es gibt hier keine Grenzen oder Ausnahmen.

Die Einkommens- und Umsatzgrenzen wurden von der offiziellen Website der Sozialversicherung der Selbständigen entnommen.

Gewinnfreibetrag senkt die Beitragsgrundlage

Der Gewinnfreibetrag (15 % im Jahr 2026) senkt auch die Beitragsgrundlage für die Sozialversicherung für Selbstständige. Das bedeutet, dass Sie tatsächlich ein höheres Einkommen erzielen können. So ergibt sich ein möglicher Gewinn vor Gewinnfreibetrag von 7.780,24 €, ohne dass eine Pflicht zur Sozialversicherung entsteht (Quelle 1, Quelle 2). Für die Kinderbetreuung gelten Ausnahmen.

Was passiert, wenn man die Grenze im Laufe des Jahres überschreitet?

Wenn Sie die Einkommensgrenze (= Einkünfte aus der selbständigen Tätigkeit) im Laufe des Jahres überschreiten, müssen Sie rückwirkend Versicherungs- und Vorsorgebeiträge nachzahlen. Wenn das Überschreiten erst durch den Einkommensteuerbescheid bekannt wird, werden 9,3 % Zinsen fällig.

Wie kann man diese 9,3 % Beitragszuschlag vermeiden?

Melden Sie sich innerhalb von acht Wochen nach Ausstellung des Einkommensteuerbescheides bei der Sozialversicherung für Selbstständige und teilen Sie mit, dass Sie die Versicherungsgrenze überschritten haben.

Besondere Regelung für Jungunternehmer und Neugründer

Neugründer (Neuzugänge in der Wirtschaftskammer) müssen in den ersten 2 Jahren nach der Gründung nur den Mindestbeitrag zur Krankenversicherung bezahlen. Dieser Beitrag wird nicht nachbemessen.

Diese Regelung gilt nur für die Krankenversicherung (6,8 %), nicht für die Pensionsversicherung!

Häufig gestellte Fragen zur Sozialversicherung für Selbstständige in Österreich

Ich bin neben meiner selbständigen Tätigkeit auch als Dienstnehmer beschäftigt. Muss ich ebenfalls Beiträge zur Selbständigenvorsorge bezahlen?

Ja, auch in diesem Fall müssen Beiträge zur Selbständigenvorsorge bezahlt werden. Das liegt daran, dass Sie nach verschiedenen Sozialversicherungsgesetzen mehrfach beitragspflichtig sind. Eine detaillierte Erklärung finden Sie auf der WKO-Seite zum Thema Mehrfachversicherung.

Wie wird die SV bei Selbständigen berechnet?

Selbständige zahlen 26,83 % der Beitragsgrundlage plus 155,40 €. Beitragsgrundlage = (versicherungspflichtiges) Einkommen + vorgeschriebene Sozialversicherungsbeträge. Im Jahr 2026 beträgt der jährliche Mindestbeitrag 1.929,60 € und der Maximalbeitrag 26.185,92 €.

Wie berechnet man die SVS Beiträge?

26,83 % der Beitragsgrundlage plus 155,40 €. Die Beitragsgrundlage entspricht dem erzielten Einkommen plus vorgeschriebenen Sozialversicherungsbeiträgen (= Unternehmensgewinn).

Wie hoch sind die Sozialversicherungsbeiträge für Selbstständige?

Jährlich mindestens 1.929,60 € und maximal 26.185,92 € im Jahr 2026.

Michael ist Gründer von kalkül. Er hat es sich zur Aufgabe gemacht, das Leben von österreichischen Klein- und Einzelunternehmer zu vereinfachen.