Kleinbetragsrechnung Österreich

- Michael Leister

- Aktualisiert:

- Unternehmensratgeber

- Rechnungen & Buchhaltung

Rechnungen bis zu einem Betrag von 400,00 € (brutto) gelten in Österreich als sogenannte Kleinbetragsrechnungen. Die Kleinbetragsrechnung erfordert im Vergleich zu einer normalen Rechnung deutlich weniger Pflichtangaben.

Pflichtangaben einer Kleinbetragsrechnung in Österreich (bis 400,00 € brutto)

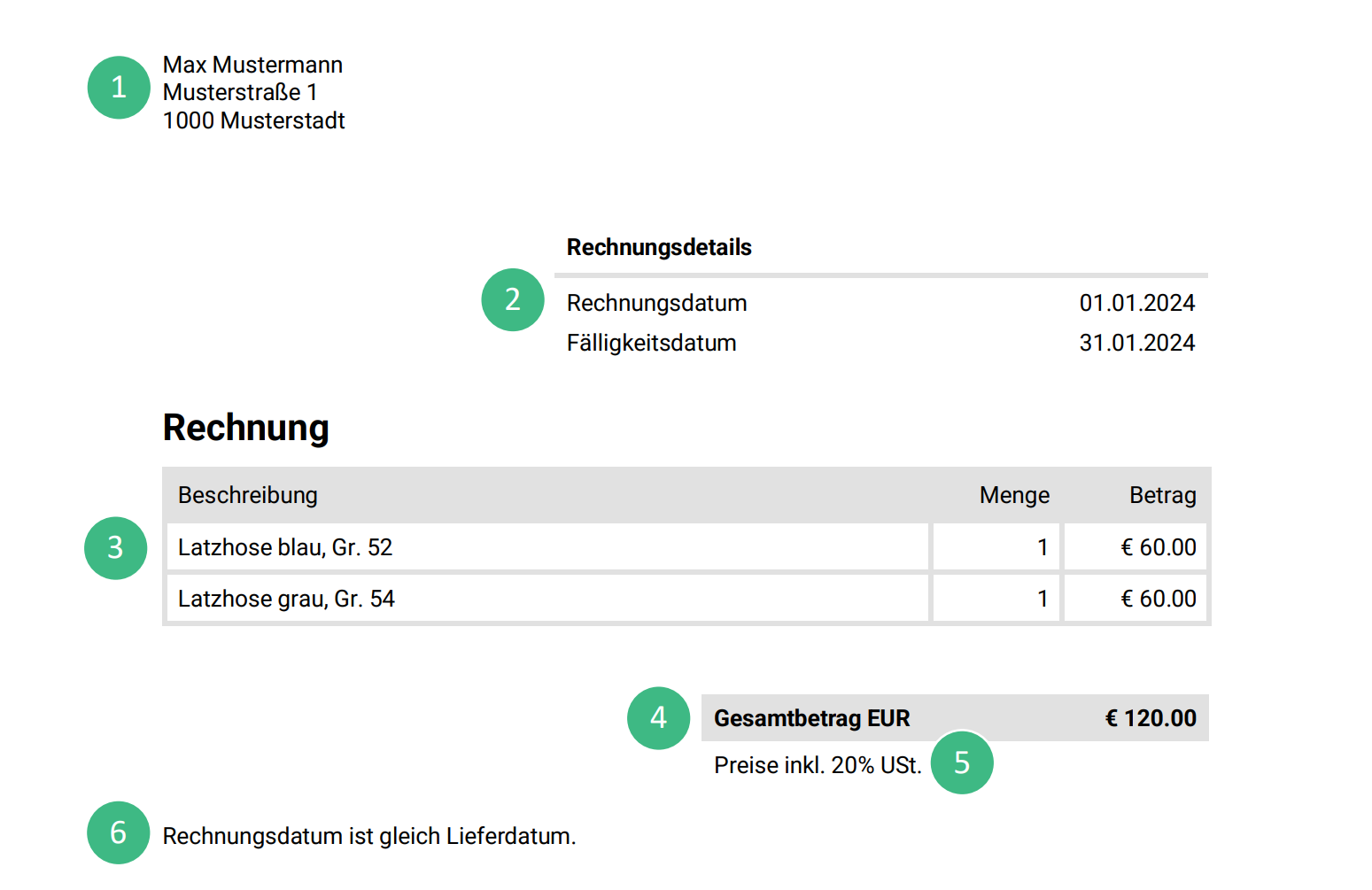

- Name und Anschrift Ihres Unternehmens

- Ausstellungsdatum der Rechnung

- Dienstleistungen/Produkte mit genauer Bezeichnung und Menge

- Gesamtbetrag (brutto)

- Steuersatz (USt.): Falls Sie Kleinunternehmer sind, nutzen Sie den Hinweis zur Steuerbefreiung: “Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG”

- Lieferdatum/Leistungszeitraum: Alternativ können Sie auch den Hinweis “Rechnungsdatum ist gleich Liefer- bzw. Leistungsdatum” verwenden.

Kleinunternehmer dürfen ihre Rechnungen als Kleinbetragsrechnungen ausstellen, solange ihr Jahresumsatz 55.000,00 € nicht überschreitet – unabhängig vom Betrag.

In dieser Rechnung ist ein Gesamtbetrag von 120,00 € brutto ausgewiesen. Darin enthalten sind 20 % Umsatzsteuer (= 20,00 €). Sofern die gesetzlichen Voraussetzungen erfüllt sind, ist das einkaufende Unternehmen zum Vorsteuerabzug in Höhe von 20,00 € berechtigt.

Quellen: WKO, Unternehmensservice Portal

Vorlage für Einzelunternehmer aus Österreich als Word Datei.

Vorlage für Kleinunternehmer aus Österreich als Word Datei.

Ausnahmen: Wann kann keine Kleinbetragsrechnung erstellt werden?

In diesen Fällen ist keine Kleinbetragsrechnung möglich:

- Rechnungsbetrag über 400,00 € brutto: Bei höheren Beträgen ist eine normale Rechnung erforderlich – außer der Unternehmer fällt unter die Kleinunternehmerregelung.

- Versandhandel

- Rechnungen ins Ausland: Die Kleinbetragsrechnung ist nur innerhalb Österreichs gültig.

- Innergemeinschaftliche Lieferung

- Rechnungen mit Reverse Charge

- Auf ausdrücklichen Kundenwunsch: Verlangt der Kunde eine „normale“ Rechnung, muss diese anstelle einer Kleinbetragsrechnung ausgestellt werden (Quelle: finanz.at).

Die Ausstellung einer Kleinbetragsrechnung ist nicht verpflichtend – es kann jederzeit eine reguläre Rechnung erstellt werden.

Pflichtangaben einer normalen Rechnung in Österreich (ab 400,00 € brutto)

Bei Rechnungen über 400,00 € brutto müssen mehr Pflichtangaben enthalten sein. Erfahren Sie hier, welche Pflichtangaben eine normale Rechnung unbedingt enthalten muss und worauf Sie achten sollten.

👉 Mehr zu den Pflichtangaben bei Rechnungen über 400,00 €

Häufig gestellte Fragen zur Kleinbetragsrechnung in Österreich

Wann ist eine Rechnung eine Kleinbetragsrechnung?

Eine Rechnung kann als Kleinbetragsrechnung ausgestellt werden, wenn ihr Bruttobetrag bis zu 400,00 € beträgt. Im Vergleich zu einer normalen Rechnung sind deutlich weniger Pflichtangaben enthalten/nötig.

Wie hoch darf der Betrag einer Kleinbetragsrechnung maximal sein?

Der Bruttobetrag einer Kleinbetragsrechnung darf in Österreich maximal 400,00 € betragen.

Wann ist eine Kleinbetragsrechnung nicht zulässig?

Keine Kleinbetragsrechnung ist möglich bei Versandhandel, Rechnungen ins Ausland, innergemeinschaftlichen Lieferungen oder Reverse Charge. Auf Kundenwunsch ist ebenfalls eine normale Rechnung auszustellen.

Welche Vorteile hat eine Kleinbetragsrechnung gegenüber einer normalen Rechnung?

Eine Kleinbetragsrechnung erfordert deutlich weniger Pflichtangaben als eine normale Rechnung. Das vereinfacht und beschleunigt die Rechnungsstellung.

Welche Pflichtangaben muss eine Kleinbetragsrechnung enthalten?

Eine Kleinbetragsrechnung in Österreich muss enthalten: Name und Anschrift Ihres Unternehmens, Rechnungsdatum, Bezeichnung und Menge der Leistung/Ware, Gesamtbetrag (brutto), Steuersatz (USt.) und Lieferdatum/Leistungszeitraum.

Muss ich immer eine Kleinbetragsrechnung ausstellen, wenn der Betrag unter 400,00 € liegt?

Nein, das ist nicht verpflichtend. Sie können jederzeit auch eine normale Rechnung mit allen Pflichtangaben ausstellen, selbst wenn der Betrag unter 400,00 € liegt.

Dürfen Kleinunternehmer Rechnungen über 400,00 € als Kleinbetragsrechnungen ausstellen?

Ja. Seit 1. Jänner 2025 dürfen Kleinunternehmer unabhängig vom Rechnungsbetrag als Kleinbetragsrechnungen ausstellen. Der Jahresumsatz darf 55.000,00 € nicht übersteigen.

Michael ist Gründer von kalkül. Er hat es sich zur Aufgabe gemacht, das Leben von österreichischen Klein- und Einzelunternehmer zu vereinfachen.