Pflichtangaben für Rechnungen in Österreich 2026

- Michael Leister

- Aktualisiert:

- Unternehmensratgeber

- Rechnungen & Buchhaltung

Jeder Unternehmer in Österreich muss seine Rechnungen korrekt ausstellen. Wir zeigen, welche Pflichtangaben das Finanzamt fordert und worauf Sie bei Kleinbetragsrechnungen und normalen Rechnungen achten müssen.

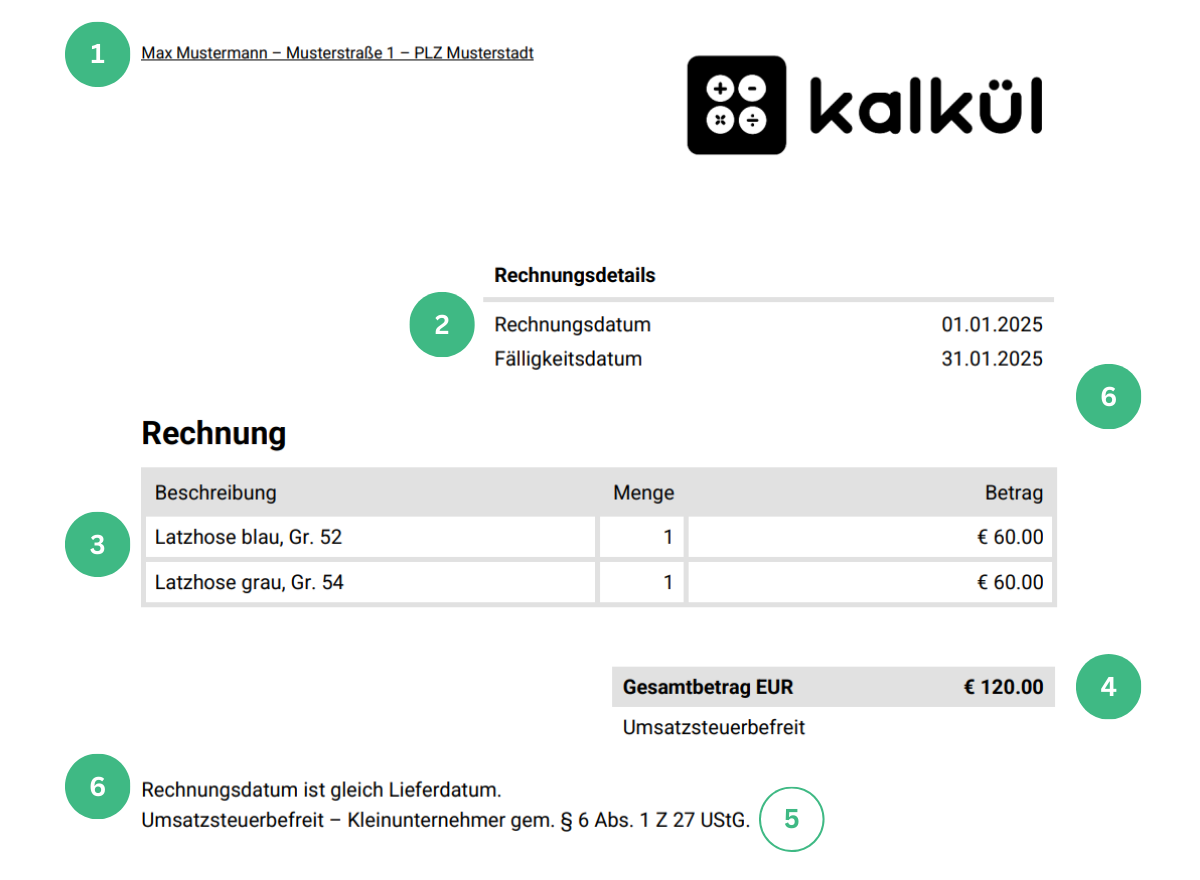

Pflichtangaben für normale Rechnungen (ab 400,00 € brutto)

Für Rechnungsbeträge ab 400,00 € brutto sowie in einigen Ausnahmefällen müssen Sie eine reguläre Rechnung ausstellen. Diese muss folgende Pflichtangaben enthalten:- Name und Anschrift Ihres Unternehmens

- Ausstellungsdatum der Rechnung

- Dienstleistungen/Produkte mit genauer Bezeichnung und Menge

- Gesamtbetrag (brutto)

- Steuersatz (USt.): Falls Sie Kleinunternehmer sind, können Sie stattdessen auch den Hinweis zur Steuerbefreiung nutzen: “Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG”

- Lieferdatum/Leistungszeitraum: Alternativ können Sie auch den Hinweis “Rechnungsdatum ist gleich Liefer- bzw. Leistungsdatum” verwenden.

- Fortlaufende Rechnungsnummer: mit eindeutige Kennzeichnung (Beispiel: RE-2026-003)

- Name und Anschrift des Kunden

- Ihre UID-Nummer: Sofern Sie umsatzsteuerpflichtig sind.

- Gesamtbetrag (netto): Der Rechnungsbetrag ohne Umsatzsteuer muss separat aufgeführt werden.

- Separater Ausweis des Steuerbetrags: Wenn keine Steuern anfallen, muss stattdessen der Grund angegeben werden. Beispiele:

- Innergemeinschaftlichen Lieferung: “Steuerfreie innergemeinschaftliche Lieferung gemäß § 6 Abs. 1 UStG.”

- Reverse Charge: “Die Umsatzsteuerschuld geht auf den Leistungsempfänger über (Reverse Charge System gem. §19 UStG).”

- Kleinunternehmerregelung: “Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG.”

- UID-Nummer des Kunden: Bei Reverse Charge, innergemeinschaftlichen Lieferungen sowie Rechnungen über 10.000,00 €.

Die UID-Nummer des Kunden müssen Sie stets auf Richtigkeit überprüfen. Nutzen Sie dafür die kostenfreie Abfrage bei der EU oder anderen offiziellen Stellen.

Pflichtangaben für Kleinbetragsrechnungen (bis 400,00 € brutto)

Rechnungen bis zu 400,00 € (brutto) gelten in Österreich als sogenannte Kleinbetragsrechnung. Sie erfordern deutlich weniger Pflichtangaben als normale Rechnungen:

- Name und Anschrift Ihres Unternehmens

- Ausstellungsdatum der Rechnung

- Dienstleistungen/Produkte mit genauer Bezeichnung und Menge

- Gesamtbetrag (brutto)

- Steuersatz (USt.): Falls Sie Kleinunternehmer sind, nutzen Sie den Hinweis zur Steuerbefreiung: “Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG”

- Lieferdatum/Leistungszeitraum: Alternativ kann der Hinweis “Rechnungsdatum ist gleich Liefer- bzw. Leistungsdatum” verwendet werden.

Ausnahmen: Wann ist eine Kleinbetragsrechnung nicht zulässig?

In bestimmten Fällen ist die Ausstellung einer Kleinbetragsrechnung auch bei einem Betrag unter 400,00 € nicht erlaubt. In diesen Situationen muss immer eine normale Rechnung mit allen Pflichtangaben ausgestellt werden:

- Versandhandel

- Rechnungen ins Ausland

- Innergemeinschaftliche Lieferungen

- Rechnungen mit Reverse Charge

- Auf ausdrücklichen Kundenwunsch: Verlangt der Kunde eine „normale“ Rechnung, muss diese ausgestellt werden.

Besondere Hinweis für Kleinunternehmer

Seit 2025 gelten für Kleinunternehmer vereinfachte Regeln:- Solange Ihr Jahresumsatz die Grenze von 55.000,00 € nicht überschreitet, dürfen Sie unabhängig vom Rechnungsbetrag eine Kleinbetragsrechnung ausstellen.

- Bei Überschreitung der Umsatzgrenze bleibt die vereinfachte Rechnungsausstellung nur für Rechnungen bis 400,00 € (brutto) gültig.

Zusätzliche Pflichten für im Firmenbuch eingetragene Unternehmen

Wenn Ihr Unternehmen im Firmenbuch eingetragen ist (z.B. als GmbH oder e.U.), müssen Sie zusätzlich diese Angaben auf der Rechnung machen:- Firmenname und Rechtsform

- Firmensitz

- Zuständiges Firmenbuchgericht

- Firmenbuchnummer

Rechnungsvorlage zum Download im Word-Format

Hier finden Sie kostenlose Rechnungsvorlagen im Word-Format. Die Muster sind bereits an die Pflichtangaben in Österreich angepasst und können einfach bearbeitet werden.

Hinweis zur E-Rechnungspflicht

In Österreich gibt es keine generelle Pflicht zur elektronischen Rechnung (E-Rechnung). Nur bei Leistungen an öffentliche Auftraggeber (z.B. Behörden) muss die Rechnung im XML-Format übermittelt werden.Für Unternehmen und Privatpersonen reicht eine PDF-Rechnung, sofern sie unveränderbar gespeichert wird. Da die unveränderbare Abspeicherung ein rechtlich umstrittenes Thema ist, empfiehlt sich die Nutzung eines Rechnungsprogramms.

Was sind die Pflichtangaben für eine normale Rechnung?

Eine normale Rechnung muss enthalten: Name & Anschrift von Ihnen und Kunden, fortlaufende Rechnungsnummer, Datum, Leistung/Ware, Brutto- & Nettobetrag, Steuersatz, separater Steuerausweis, UID-Nummer und Leistungszeitraum.

Muss ich die UID-Nummer auf der Rechnung angeben?

Bei Rechnungen über 400,00 € müssen Sie Ihre UID-Nummer angeben. Bei Reverse Charge, innergemeinschaftlichen Lieferungen oder über 10.000,00 € ist auch die UID des Kunden Pflicht.

Was ist eine fortlaufende Rechnungsnummer?

Eine fortlaufende Rechnungsnummer ist eine einmalig vergebene Nummer, die jede Rechnung eindeutig identifiziert. Sie hat eine nachvollziehbare Systematik hat und muss nicht lückenlos sein. Für verschiedene Kunden oder Bereiche können auch Unterschiedliche Nummernkreise verwendet werden, zum Beispiel RE-2026-001, RE-2026-002 für jährliche Nummerierung oder Kunde-A-001, Kunde-B-001 für kundenbezogene Nummernkreise.

Welche Pflichtangaben gelten für im Firmenbuch eingetragene Unternehmen?

Zusätzlich müssen Sie Firmenname, Rechtsform, Firmensitz, Firmenbuchgericht und Firmenbuchnummer auf der Rechnung angeben.

Ist die elektronische Rechnung (E-Rechnung) in Österreich verpflichtend?

Nein, für Privatpersonen und Unternehmen reicht eine PDF-Rechnung. Nur bei öffentliche Auftraggeber ist das XML-Format (E-Rechnung) verpflichtend (Stand 2026).

Michael ist Gründer von kalkül. Er hat es sich zur Aufgabe gemacht, das Leben von österreichischen Klein- und Einzelunternehmer zu vereinfachen.