Zusammenfassende Meldung (ZM) in Österreich

- Michael Leister

- Aktualisiert:

- Unternehmensratgeber

- Buchhaltung & Steuern

Österreichische Unternehmer, die Waren an EU-Unternehmer liefern oder B2B-Dienstleistungen grenzüberschreitend erbringen, müssen eine Zusammenfassende Meldung (ZM) beim Finanzamt einreichen. Die Abgabe erfolgt ausschließlich elektronisch über FinanzOnline. Seit 2020 ist eine korrekte ZM Voraussetzung für die Steuerfreiheit der innergemeinschaftlichen Lieferung.

Was ist die Zusammenfassende Meldung (ZM)?

Die Zusammenfassende Meldung ist eine Steuererklärung nach Art. 21 UStG 1994. Sie erfasst innergemeinschaftliche Lieferungen und bestimmte grenzüberschreitende Dienstleistungen an EU-Unternehmer.

Das österreichische Finanzamt leitet die Daten über das sogenannte MIAS-System (Mehrwertsteuer-Informations-Austausch-System) an die Steuerbehörden des Empfängerlandes weiter. Dort wird geprüft, ob der Abnehmer den innergemeinschaftlichen Erwerb korrekt versteuert hat.

Beispiel: Ein österreichisches Unternehmen liefert steuerfrei an eine deutsche GmbH und übermittelt die ZM an das österreichische Finanzamt. Diese Daten, darunter die UID-Nummer der deutschen GmbH und der Nettobetrag, werden an die deutsche Finanzverwaltung übermittelt.

Die fristgerechte und korrekte ZM ist seit 1. Jänner 2020 eine rechtliche Voraussetzung für die Steuerfreiheit der innergemeinschaftlichen Lieferung (Rz 3994 UStR).

Eine fehlerhafte oder verspätete ZM kann zur Verweigerung der Steuerbefreiung führen.

Offizielle Informationen zur ZM: Zusammenfassende Meldung – USP.gv.at

Wer ist zur Abgabe der Zusammenfassenden Meldung verpflichtet?

Zur Abgabe der Zusammenfassenden Meldung (ZM) sind Unternehmer im Sinne des § 2 UStG 1994 verpflichtet, sofern sie bestimmte grenzüberschreitende Geschäfte innerhalb der EU machen.

Wichtig: Wenn Sie nur Kunden in Österreich oder in Ländern außerhalb der EU (z.B. Schweiz oder USA) haben, müssen Sie keine ZM abgeben.

Die häufigsten Fälle in der Praxis sind:

- Innergemeinschaftliche Lieferungen (= Warenverkäufe in die EU, B2B): Sie liefern Waren an ein anderes Unternehmen in der EU (laut Art. 7 UStG 1994).

- Reverse Charge (= Dienstleistungen für EU-Firmen, B2B): Sie erbringen Leistungen, bei denen der Kunde die Steuer zahlt. Beispiel: IT-Beratung für eine Firma in Berlin.

Seltener, aber auch meldepflichtig:

- Innergemeinschaftliches Verbringen: Sie bringen eigene Ware in ein Lager in einem anderen EU-Land

- Innergemeinschaftliche Dreiecksgeschäfte: als mittlerer Unternehmer. Beispiel: Sie kaufen Ware in einem EU-Land und lassen sie direkt an einen Kunden in einem dritten EU-Land liefern.

- Konsignationslager: in einem anderen EU-Mitgliedstaat (seit 1.1.2020). Beispiel: Sie lagern Ware bei einem Kunden im EU-Ausland vor, die dieser bei Bedarf entnimmt.

Wer als Kleinunternehmer B2B-Dienstleistungen an EU-Unternehmer erbringt (z.B. IT-Beratung mit Reverse Charge), ist zur ZM-Abgabe verpflichtet. In diesem Fall muss eine UID-Nummer beim Finanzamt beantragt werden.

Welche Umsätze sind in der ZM zu melden?

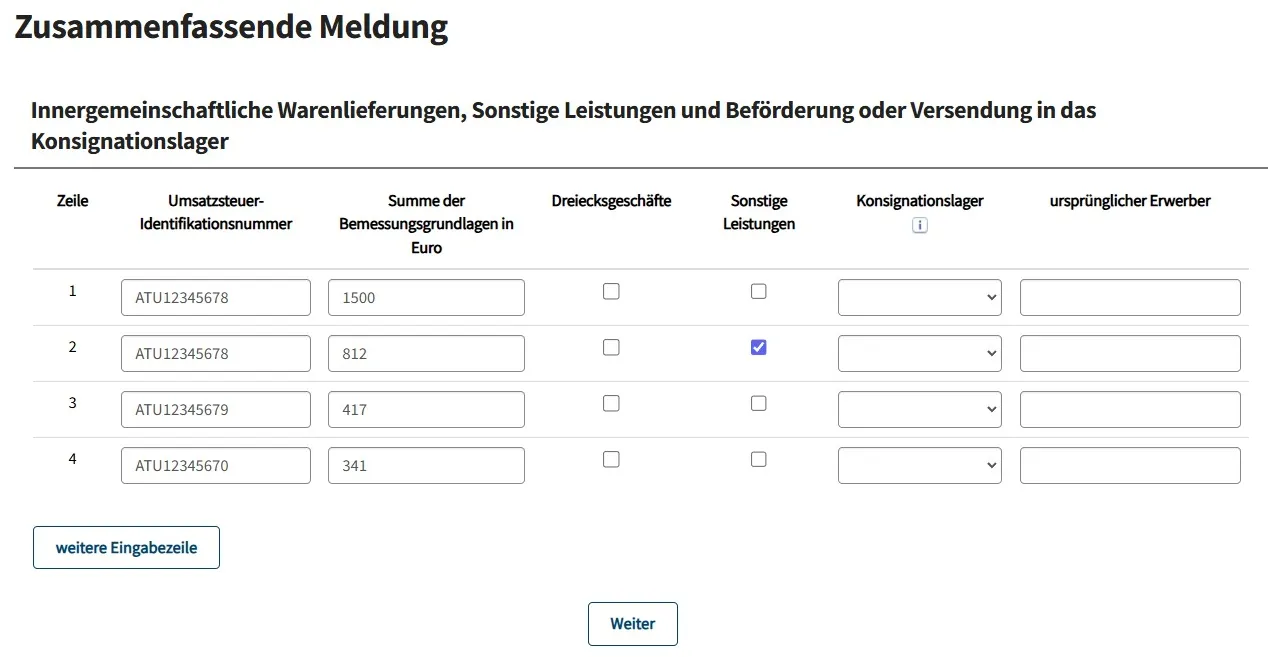

Pro Empfänger und Umsatzart ist eine separate Zeile einzutragen. Folgende Umsätze sind meldepflichtig:

| Umsatzart | Das müssen Sie angeben |

|---|---|

| Warenverkäufe in die EU | UID-Nummer des Kunden + Netto-Betrag |

| Eigene Ware in EU-Lager bringen | Ihre eigene UID-Nummer im Zielland |

| Dienstleistungen (B2B, Reverse Charge) | UID-Nummer des Kunden + Netto-Betrag |

| Dreiecksgeschäfte | Kennzeichnung als mittlerer Unternehmer |

| Konsignationslager | Meldung der Warenbewegung ohne Umsatz |

Das müssen Sie NICHT melden:

- Verkäufe an Privatpersonen (B2C)

- Geschäfte mit Ländern außerhalb der EU (z.B. USA, Schweiz)

- Verkäufe innerhalb Österreichs

- Erhaltene Anzahlungen

- Fernverkäufe über das OSS-System (One-Stop-Shop)

- Noch nicht erbrachte Leistungen (Anzahlungen, Vorauszahlungen)

Leistungszeitpunkt entscheidet, nicht der Geldfluss

In der ZM gilt das Leistungsprinzip. Es ist völlig egal, ob Sie Soll- oder Ist-Besteuerer sind oder ob der Kunde die Rechnung schon bezahlt hat. Entscheidend ist allein, wann die Ware versendet oder die Dienstleistung abgeschlossen wurde. Sobald die Leistung erbracht ist, muss sie in die ZM des entsprechenden Zeitraums – unabhängig davon, wann das Geld auf Ihrem Konto eingeht.

Fristen der ZM Österreich: Monatlich oder quartalsweise?

Grundsätzlich richtet sich die Abgabefrist der ZM danach, wie Sie die UVA beim Finanzamt abgeben. Ob Sie monatlich oder pro Quartal melden, hängt von Ihrem Vorjahresumsatz ab. Eine quartalsweise Abgabe ist möglich, wenn der Vorjahresumsatz 100.000 € nicht überschritten hat.

| Vorjahresumsatz | Abgabe |

|---|---|

| 0,00 € - 55.000 € (Kleinunternehmer) | Quartal |

| 0,00 € - 100.000 € | Quartal |

| Über 100.000 € | Monat |

Achtung: Unterschiedliche Fristen beachten

Die ZM ist immer am letzten Tag des Folgemonats fällig. Das ist tückisch, da die UVA meistens erst am 15. des übernächsten Monats folgt. Sie müssen die ZM also früher abschicken als die UVA.

Tragen Sie sich diese Termine unbedingt fest in Ihren Kalender ein. So vermeiden Sie unnötige Mahnungen vom Finanzamt.

🗓️ Alle Termine im Steuerkalender

Ein Beispiel zur Verdeutlichung:

Im April müssen Sie zwei verschiedene Meldungen im Kopf haben:- Bis 15. April: Die UVA für Februar.

- Bis 30. April: Die ZM für März.

Termine für Quartalsmelder

Wenn Sie Ihre Berichte vierteljährlich abgeben, gelten diese Fixtermine:| Quartal | Abgabefrist ZM | Abgabefrist UVA |

|---|---|---|

| Q1 (Jänner - März) | 30. April | 15. Mai |

| Q2 (April - Juni) | 31. Juli | 15. August |

| Q3 (Juli - September) | 31. Oktober | 15. November |

| Q4 (Oktober - Dezember) | 31. Jänner | 15. Februar |

Entscheidend ist immer der Gesamtumsatz des Vorjahres: Wenn dieser die Grenze von 100.000 € überschreitet, müssen Sie ab dem Folgejahr monatlich melden.

Das Finanzamt informiert Sie in der Regel über die Umstellung. Verlassen Sie sich aber nicht ausschließlich darauf – behalten Sie Ihren Umsatz im Blick und geben Sie Ihre erste monatliche Meldung rechtzeitig ab.

Keine Umsätze, keine Meldung

Bei Meldezeiträumen ohne meldepflichtige Umsätze ist keine “Nullmeldung” erforderlich. Die ZM muss nur abgesendet werden, wenn tatsächlich meldepflichtige Umsätze vorliegen.

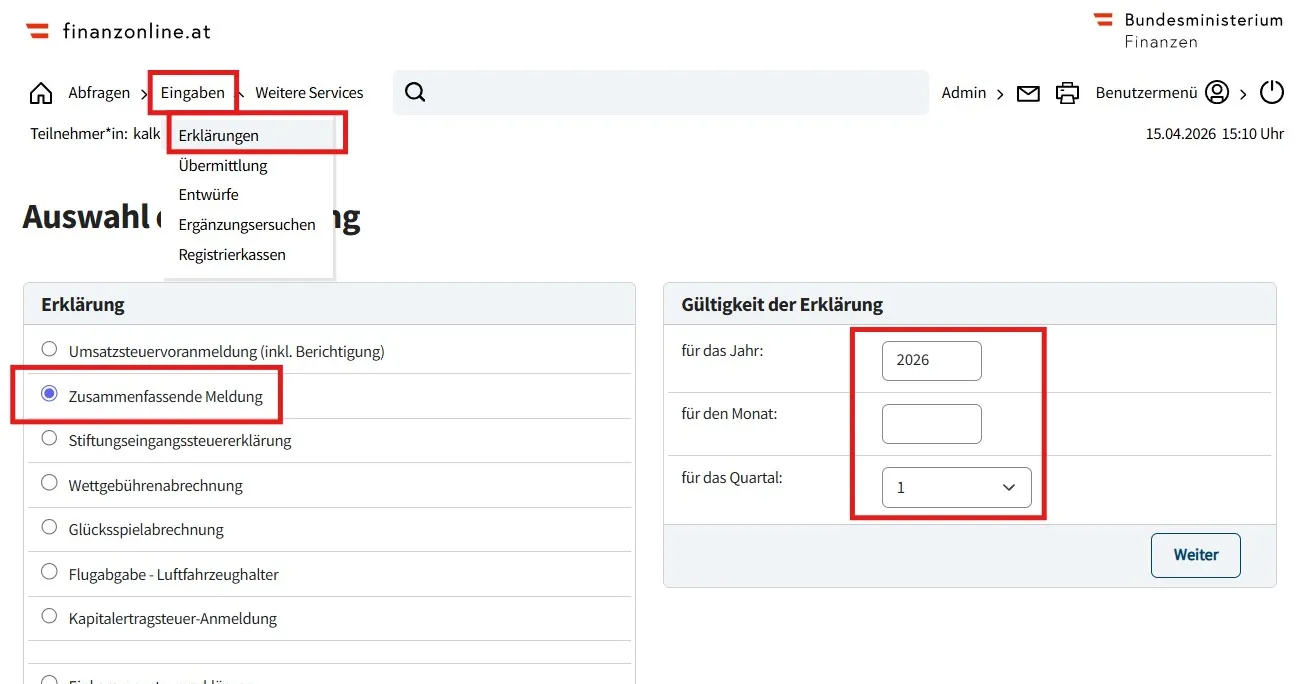

So reichen Sie die ZM in FinanzOnline ein

Die ZM ist elektronisch über FinanzOnline einzureichen.

- Eingaben → Erklärungen → Zusammenfassende Meldung

- Meldezeitraum auswählen

- Pro Empfänger eintragen: UID-Nummer, Umsatzart, Bemessungsgrundlage (netto, auf volle Euro gerundet)

- Für jede Kombination aus Empfänger und Umsatzart eine separate Zeile

Ungültige UID-Nummern sind einer der häufigsten Fehler in der ZM. Prüfen Sie jede UID-Nummer des EU-Abnehmers vor der Rechnungsstellung mit unserem kostenlosen UID-Prüf-Tool.

Fehler in der ZM: So reichen Sie eine Berichtigungs-ZM ein

Eine fehlerhafte ZM wird durch eine Berichtigungs-ZM korrigiert (Art. 21 Abs. 7 UStG 1994). Diese enthält alle meldepflichtigen Umsätze des betreffenden Zeitraums – nicht nur die korrigierten Positionen.

- Berichtigung über denselben Weg wie die ursprüngliche ZM (FinanzOnline)

- Pro Meldezeitraum eine separate Berichtigungs-ZM

- Das Datum der ursprünglichen ZM ist anzugeben

- Berichtigung sofort vornehmen – Verzögerungen erhöhen das Risiko der Steuerfreiheitsverweigerung

Sanktionen bei verspäteter oder fehlerhafter ZM

| Verstoß | Mögliche Folge | Gesetz |

|---|---|---|

| Zu spät abgegeben | Zuschlag bis 1 % des Umsatzes, max. 2.200 € | § 135 BAO |

| Gar nicht abgegeben | Zwangsstrafe bis 2.200 € pro Meldezeitraum | § 111 BAO |

| Fehler in der ZM | Verlust der Steuerfreiheit für ig. Lieferungen (Nachzahlung!) | Art. 7 Abs. 3 UStG 1994 |

| Absichtliche Fehler (Vorsatz) | Finanzstrafverfahren | FinStrG |

Ein Fehler in der ZM kann dazu führen, dass Ihr eigentlich steuerfreier EU-Verkauf plötzlich mit 20 % österreichischer Umsatzsteuer nachversteuert wird. Das kann bei hohen Summen existenzbedrohend sein.

Prüfen Sie Ihre ZM vor dem Absenden lieber doppelt. Ein kurzer Abgleich der UID-Nummern mit dem MIAS-System spart Ihnen im Ernstfall tausende Euro an Nachzahlungen.

Häufige Fehler in der Zusammenfassenden Meldung

Diese Fehler treten in der Praxis am häufigsten auf:

- Ungültige UID-Nummer: Prüfen Sie die UID-Nummer Ihres Kunden vor der Lieferung. Eine ungültige Nummer führt zum Verlust der Steuerfreiheit.

- Falsche Umsatzart: Eine Warenlieferung ist keine Dienstleistung. Diese sind in der ZM unterschiedlich anzugeben.

- Anzahlungen gemeldet: Melden Sie keine Vorauszahlungen. In die ZM gehören nur tatsächliche Lieferungen und die fertig erbrachten Leistungen.

- Zahlungseingang abgewartet: In der ZM zählt nur die Erbringung der Leistung. Es spielt keine Rolle, ob der Kunde bereits bezahlt hat oder nicht.

- Stornierungen richtig melden: Wenn Sie eine Rechnung nachträglich korrigieren oder stornieren, berücksichtigen Sie die Änderung ebenfalls in der aktuellen ZM.

- Konsignationslager ignoriert: Seit 2020 müssen Sie es melden, wenn Sie Ware in ein Lager in einem anderen EU-Land bringen, auch wenn noch kein Verkauf stattgefunden hat.

- Fristen verwechselt: Denken Sie daran, dass die ZM früher fällig ist als die UVA. Achten Sie zudem darauf, ob Sie monatlich oder quartalsweise melden müssen.

- Wer: Alle Unternehmer mit EU-Warenlieferungen oder B2B-Dienstleistungen an EU-Firmen (Reverse Charge)

- Wie: Ausschließlich elektronisch über FinanzOnline

- Frist: Immer bis zum Ende des Folgemonats

- Intervall: Monatlich oder quartalsweise (abhängig vom Vorjahresumsatz)

Häufige Fragen zur Zusammenfassenden Meldung

Was ist die Zusammenfassende Meldung (ZM)?

Die Zusammenfassende Meldung ist eine Steuererklärung für österreichische Unternehmer, die innergemeinschaftliche Warenlieferungen oder B2B-Dienstleistungen an EU-Unternehmer erbringen. Sie dient dem EU-weiten Informationsaustausch über das MIAS-System.

Wer muss eine ZM Meldung in Österreich abgeben?

Alle Unternehmer, die Warenverkäufe in die EU, grenzüberschreitende Dienstleistungen mit Reverse Charge, Dreiecksgeschäfte oder Konsignationslager ausführen. Auch Kleinunternehmer können ZM-pflichtig sein.

Bis wann muss die Zusammenfassende Meldung eingereicht werden?

Die ZM ist grundsätzlich bis zum Ende des auf den Meldezeitraum folgenden Kalendermonats einzureichen. Bei der Quartalsoption (Vorjahresumsatz unter 100.000 €) endet die Frist am letzten Tag des auf das Quartal folgenden Monats.

Kann ich die ZM quartalsweise einreichen?

Ja, wenn Ihre Umsätze im Vorjahr unter 100.000 € lagen.

Ist eine Nullmeldung bei der ZM erforderlich?

Nein. Gibt es in einem Meldezeitraum keine meldepflichtigen Umsätze, ist keine ZM einzureichen. Eine Nullmeldung ist nicht vorgesehen.

Wo und wie wird die ZM eingereicht?

Die ZM ist ausschließlich elektronisch über FinanzOnline einzureichen. Eine Abgabe in Papierform ist nur in begründeten Ausnahmefällen zulässig.

Was passiert bei einer verspäteten ZM in Österreich?

Bei verspäteter Abgabe droht ein Verspätungszuschlag von bis zu 1 % der Bemessungsgrundlage, maximal 2.200,00 € (§ 135 BAO). Bei Nichtabgabe können Zwangsstrafen verhängt werden.

Wie korrigiere ich eine fehlerhafte Zusammenfassende Meldung?

Durch eine Berichtigungs-ZM. Diese muss alle meldepflichtigen Umsätze des Zeitraums enthalten – nicht nur die korrigierten Positionen. Die Berichtigung erfolgt über denselben Weg wie die ursprüngliche Meldung in FinanzOnline.

Muss ich als Kleinunternehmer eine ZM abgeben?

Ja, bei Dienstleistungen an EU-Firmen hat Reverse Charge Vorrang vor der Kleinunternehmerregelung. In diesem Fall benötigen Sie zwingend eine UID-Nummer und müssen die Umsätze in der ZM melden. Bei reinen Warenverkäufen gilt hingegen meist die Kleinunternehmerregelung (keine ZM).

Was ist der Unterschied zwischen ZM und UVA?

Die UVA erfasst alle steuerpflichtigen Umsätze für das Inland. Die ZM meldet spezifisch grenzüberschreitende EU-Umsätze an das MIAS-System zur Kontrolle der Steuerfreiheit.

Was ist ein Dreiecksgeschäft und wie wird es in der ZM gemeldet?

Dabei wird Ware direkt vom Erstlieferanten an den Letztempfänger geliefert. Der mittlere Unternehmer muss dies in der ZM gesondert kennzeichnen.

Michael ist Gründer von kalkül. Er hat es sich zur Aufgabe gemacht, das Leben von österreichischen Klein- und Einzelunternehmer zu vereinfachen.